2014-8-28 来源:中国拆船协会

2014年上半年,受世界经济增长乏力,船舶运力过剩、航运业低迷以及国内经济增长放缓,内需拉动有限,房地产调控,制造业景气度下滑,钢铁产业结构性过剩,废钢需求不旺且价格持续震荡下跌等因素影响,我国拆船业虽然在拆解废钢船数量和安全环保等方面继续保持世界较高水平,为国家发展循环经济提供了大量废钢资源,但在经济效益方面,拆船企业物资大量积压,资金周转困难,普遍处于亏损状态。拆船业持续面临诸多的困难和挑战。

一、基本运行情况

(一)成交废钢船数量情况分析

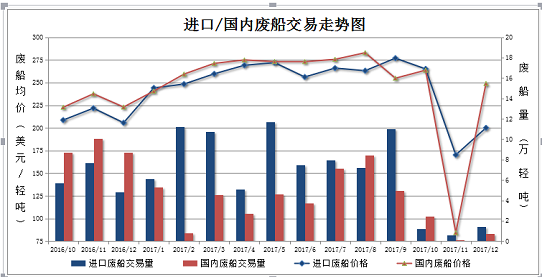

据统计,国内拆船企业上半年成交国内外各类废钢船136艘/111.9万轻吨,约合486.5万载重吨,轻吨位同比上升2.5%。其中,成交进口废钢船55.6万轻吨,同比下降44.4%;成交国内废钢船56.4万轻吨,同比增长五倍以上。今年上半年,我国成交各类废船量继续位居世界前列。与往年不同的是,成交国内废钢船轻吨数量在行业统计中首次超过进口废钢船。

(二)成交废钢船类型及船龄情况分析

国内拆船企业上半年成交国内废钢船的三大船型中,散货船(含杂货船)、油船和集装箱船分别占总量的47.4%、10.1%和40.2%。其中,国内集装箱船报废数量同比增幅较大。此外,在成交的国内废钢船中,船龄在20年以内(含20年)的船舶轻吨位占总量的31%;由我国建造的船舶占总轻吨位的三成。

在成交的进口废钢船的三大船型中,散货船(含杂货船)、油船和集装箱船分别占总量的44.8%、21.3%和15.3%。其中,散货船由去年同期占总量的74.4%降到44.8%,降幅较大。此外,在成交进口废钢船中,船龄在20年以内(含20年)的船舶轻吨位占总量的43.2%,显示提前报废船舶数量在增加。

(三)废钢船拆解物资库存情况分析

截至6月末,国内拆船企业库存中废船板、废钢、废有色金属和其他拆解物资数量约100万吨,其中废钢量约占50%。物资库存总量同比增长10%以上。国内拆船企业库存物资占用资金超过20亿元。

(四)企业盈利能力情况分析

据不完全统计,上半年,国内拆船企业营业收入为22亿元左右,经营亏损超过2亿元。拆船业税费高、环保投入多、用工及融资成本居高不下、资金周转率低、经营普遍亏损,是近年来我国拆船业发展面临的主要问题。

二、经济运行的主要特点和存在的问题

(一)政策支持老旧船舶报废更新

国务院发布《船舶工业加快结构调整促进转型升级实施方案(2013~2015年)》以后,国家有关部门加强调查研究,推进政策落实。在鼓励国内老旧运输船舶提前报废更新方面,国家有关部门先后出台了《老旧运输船舶和单壳油轮提前报废更新实施方案》、《老旧运输船舶和单壳油轮报废更新中央财政补助专项资金管理办法》等政策措施,并两次公布船舶定点拆解企业名单,为加快老旧运输船舶和单壳油船报废更新进程,提供了强有力的政策保障。

(二)废钢船成交价格走低,企业亏损依旧

上半年,国内拆船企业成交国内外废钢船平均单价呈下降趋势。其中。今年6月份成交国内废钢船均价为每轻吨人民币1946.3元,比今年1月份下跌5.6%,比去年同期下降12.1%;今年6月份成交进口废钢船均价每轻吨314.9美元,比今年1月份下跌6%,比去年同期下降8.1%。

与此同时,国内废钢市场价格跌幅同样较大。自今年3月份废钢价格大跌之后,4月份的小涨并没有给市场带来“逆袭”,5月份再次进入下行通道。截至2014年6月末,主流地区重点钢厂重废含税价格跌至2280~2350元/吨,市场不含税重废价格跌至2030~2080元/吨。国内废钢价格较年初总体下降8.9%,同比降幅为12.3%。

虽然废船成交价格的小幅走低,有利于降低拆船成本,但受国内钢铁产能持续过剩、进口铁矿石价格暴跌30%、国内废钢价格低迷以及拆船企业环保、融资和人工成本不断上升等因素影响,截至今年上半年,国内拆船企业延续了2013年普遍亏损的态势。

(三)进口废钢船报价难有竞争力,成交量下降

国内拆船企业上半年进口废钢船均价在每轻吨324美元左右。据克拉克松公司数据测算,2014年上半年,孟加拉国成交油船、散货船均价每轻吨459美元左右;印度成交油船、散货船均价每轻吨469美元左右。我国拆船企业废钢船成交均价比上述两家拆船大国低 1/3左右。受国内拆船下游市场不景气,税负较高,环保和人工成本上升以及拆解物资综合利用率不高等因素影响,国内拆船企业在国际废钢船市场上的竞买价格缺乏竞争力,南亚等地区拆船国成为国际废钢船的主要买家。这也是我国拆船企业上半年进口废船吨位同比下降四成以上的主要原因之一。

(四)钢铁产能依旧过剩,船舶拆解能力难以释放

据中国钢铁工业协会预计,今年粗钢产量增长在3%左右,按2013年产钢7.79亿吨测算,2014年我国粗钢产量将达8.02亿吨。钢铁产业结构的不合理,国内基建投资增速下滑,外贸进出口格局尚未有实质性突破,PMI指数增幅缓慢,直接导致钢铁需求动力不足,产能过剩。

从国内拆船业来看,同样存在产能过剩问题。2009年以来,拆船市场的变化引发投资热,新增大量拆船能力。据不完全统计,截至2013年年底,国内拆船企业环评拆解能力超过800万轻吨/年。

三、市场前景预测及建议

(一)前景预测

下半年, 全球经济增长预计温和向好,但新增动力有减弱的迹象。目前,美国正在逐步消减量化宽松并考虑退出;欧元区投资支出不足并面临通货紧缩风险;全球经济下行风险难以消除,国际货币基金组织(IMF)今年两度下调全球经济增长预期至3.5%;中国经济围绕“稳增长,调结构、惠民生”总方针,由高速进入中速发展阶段。这些因素均将对全球造船业、航运业和拆船业产生影响。

目前,航运市场仍不乐观,受老旧船舶数量居高不下、运费不断下挫、燃油价格高企等因素影响,船东面临的经营环境难有改善。与此同时,国际金融危机爆发前订造的大批船舶陆续交付,使得航运市场原本供过于求的局面更加严重。

航运业的持续低迷,以及香港国际拆船公约、国际环保规则、欧盟拆船法案、船舶能效设计指数(EEDI)的生效,老旧船舶必将被绿色环保船逐步替代。国内近期出台多项鼓励老旧运输船舶和单壳油船提前报废更新的政策措施,促使国内船东及时送拆老旧船舶和高耗能高排放船舶。预计2014年我国拆船业拆解国内外废钢船的数量仍将在200万轻吨左右。

(二)建议

1、拆船企业要正视当前面临的形势和困难,结合企业实际,研究本单位的发展战略、经营策略、企业定位,大力推进改革,采取综合措施,增强企业应变能力。

2、 加快推动企业结构调整转型升级步伐。企业在社会主义市场经济发展阶段,正处在优则更强、劣则淘汰,分化加剧、格局重组的时期,大浪淘沙,优胜劣汰,因此,拆船企业要认清形势,抓住机遇,在搞好主营业务的同时,寻求新的经济增长点,适时调整经营战略,迎接市场考验。

3、目前国家实行汰旧换新政策,使国内航运企业得到政府的补贴。但是,一些航运企业一味追求废船价值,而且还提出一些不合理的要求(如保险、交船条件等),由此既没有考虑到拆船企业拆解船舶的环保成本、税负高等现实,也没有估计到拆船企业购买废船的经营风险等问题。在当前航运、拆船企业共处困难时期,彼此更应相互提携,共克时艰。

4、解决拆船企业税负高的问题。目前拆船企业进口废船报关时要缴纳关税、增值税合计20.51%(其中关税3%)。在我国,铁矿石、废钢进口是零关税,废钢船进口则要交纳3%关税,其合理性值得商榷。另外,财政部2008年印发《关于全国实施增值税转型改革若干问题的通知》后,国内拆船企业购买国内废船取得进项增值税发票依旧十分困难,企业税负高,难以承负。在当前国家实施汰旧换新政策的情况下,对拆船企业应该延续执行财政部2008年制定的再生资源增值税政策,给予销项增值税先征后退50%。

国家发展和改革委员会 | 交通运输部 | 商务部 | 国务院国有资产监督管理委员会 | 工业和信息化部 | 生态环境部 | 海关总署 | 国家质量监督检验检疫总局 | 中国物流与采购联合会 | 中国船级社 | 中国船舶新闻网 | 中国船东协会 | 中国船舶工业行业协会 | 中国物资再生协会 | 中国废钢铁应用协会